دفاتر حسابداری نیاز هر حسابداری هستند. از ابزارهای مهم و پر کاربرد حسابداران دفاتر مربوط به حسابداری می باشد. اهمیت این دفاتر همین را بس که از نخستین موارد آموزشی حسابداری آشنایی با آنها می باشد. نحوه نگارش و نوع استفاده از دفاتر بسیار اساسی می باشند.

انواع دفاتر حسابداری

دفاتر حسابداری به دو دسته دفاتر رسمی حسابداری و دفاتر غیررسمی حسابداری را شامل می شوند.

در استفاده از دفاتر غیررسمی هیچ اجباری از سوی قانون وجود ندارد. معمولاً جهت ایجاد سهولت در ثبت و ضبط امور و رویدادهای حسابداری تهیه و استفاده می شود. به عنوان مثال می توان به دفتر معین اشاره نمود.

دفاتر رسمی حسابداری با اسامی مختلف از جمله دفاتر قانونی و یا دفاتر پلمپ خوانده می شوند. از آنجا که این دفاتر انعکاس تمام جزئیات مربوط به رویدادهای مالی می باشند بسیار حائز اهمیت هستند.

همه واحدهای اقتصادی طبق قانون مجبور به تهیه و استفاده از دفاتر رسمی حسابداری می باشند. این قانون برای واحدهای حقیقی یا حقوقی که مشمول مالیات تکلیفی هستند ملزم می شود. معمولا دفاتر رسمی حسابداری بصورت پلمپ شده تحویل دفاتر قانونی می شوند.

طبق قانون، تمام اشخاص حقوقی و همچنین اشخاص حقیقی گروه ۱ موظف به پلمپ، نگهداری و البته ثبت رویدادهای مالی در دفاتر قانونی میباشند.

اشخاص حقیقی گروه یک شامل صرافیها، بیمارستانها، زایشگاهها، مؤسسات حسابداری و حسابرسی و .. می باشند. و از همه مهتر مواردی از لیست بالا که فروش آنها معادل 55 میلیارد ریال یا بیشتر در طی باش باشد.

ثبت سود یا زیان سالانه طبق استانداردهای پذیرفته شده در دفاتر رسمی حسابداری توسط اشخاص حقیقی گروه یک و تمام اشخاص حقوقی اجباری می باشد. در پایان هر دوره مالی و هر سال مالیاتی دفاتر رسمی حسابداری در اختیار ممیز سازمان امور مالیاتی کشور قرار می گیرد. طبق قانونِ مالیاتهای مستقیم، عملیات تفکیک و محاسبه مالیات اشخاص واجد شرایط، انجام خواهد پذیرفت.

در آموزشگاه حسابداری جاویدان همه آنچه را که نیاز دارید خواهید یافت.

نکاتی در مورد دفاتر رسمی حسابداری

علل رد دفاتر قانونی (براساس آیین نامه)

- دفاتر دارای پلمپ باشد.

- خط خوردگی، لاک گرفتگی، تراشیدن، استفاده از مواد گرافیکی راحت پاک شونده همچون مداد.

- تأخیر تحریر دفتر روزنامه بیش از ۱۵ روز که باعث رد دفاتر قانونی میگردد.

- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز.

- ثبت تمام یا قسمتی از یک فعالیت در حاشیه.

- تحریر دفاتر به زبانی غیر از زبان فارسی.

- تغییر نرمافزار حسابداری مورد استفاده در طی سال مالیاتی بدون اطلاع قبلی اداره امور مالیاتی ذیربط.

- ثبت تمام یا قسمتی از یک فعالیت بین سطور.

- عدم ثبت عملیات شعبه یا شعب در دفاتر مرکز طبق مقررات آییننامه اجرایی.

- تغییر روش نگهداری دفاتر، اسناد حسابداری از ماشینی ( مکانیزه- الکترونیکی) به دستی و بالعکس طی سال مالیاتی یا دوره مالی.

- عدم تطبیق مندرجات موردی در دفاتر قانونی با اطلاعات موجود در سیستم های ماشینی ( مکانیزه- الکترونیکی)، در مورد اشخاصی که از سیستم های مذکور استفاده می نمایند.

- جای سفید گذاشتن بیش از حد در دفتر روزنامه. (چنانچه سفید ماندن برای ثبت تراز افتتاحی باشد موجب رد دفاتر قانونی نخواهد بود. همچنین سفید ماندن ذیل صفحات دفتر در آخر هر روز یا هر هفته یا هر ماه به شرطی که اسناد دارای شماره ردیف بوده و قسمت سفید مانده با خط بسته شود، اشکالی ایجاد نمیکند.)

- در مواردی که دفاتر مزبور به ادعای مؤدی از دسترس وی خارج شده باشد و غیر اختیاری بودن موضوع مورد تأیید بالاترین مسئول اداره امور مالیاتی ذیربط قرار نگیرد.

- عدم ارائه یک یا چند جلد از دفاتر ثبت شده (دفاتر رسمی حسابداری) اعم از تحریر شده و نانویس.

- حذف برخی از عملیات در دفاتر الکترونیکی.

- ثبت هزینه های غیر واقعی و یا کتمان درآمد و اعلام درآمدهایی که مربوط به آن سازمان نباشد.

تحریر دفاتر رسمی حسابداری

- استفاده از خودکار مشکی بدلیل یکسان بودن طیف رنگ مشکی در مارکهای مختلف خودکار.

- استفاده از خودکار روان.

- عدم استفاده از خودنویس. (بدلیل امکان پس دادن جوهر به صفحه بعدی و ناخوانا شدن صفحات).

- نگارش دفاتر خوش خط و خوانا و حتماً ابتدا تا انتهای هر یک از دفاتر توسط یک شخص انجام شود.

نکات کلی

- اگر شرکت تازه تأسیس است، حداکثر یک ماه پس از تاریخ تأسیس نسبت به دریافت دفاتر پلمپ اقدام شود.

- در مورد شرکتهای با بیش از یک سال فعالیت، حداکثر تا پایان سال جاری باید نسبت به دریافت دفاتر سال بعد اقدام شود.

- در صورت عدم فعالیت واحد تجاری، دفاتر رسمی حسابداری باید بصورت سفید و خالی ارائه شوند. به این شکل عدم فعالیت خود را اعلام نمایند.

- سهلانگاری و عدم تنظیم و تحول دفاتر حسابداری قانونی جریمه و عواقب زیادی برای صاحبین کسب و کارها به همراه خواهد داشت.

جریمه رد دفاتر قانونی

همانطور که در بالا اشاره شد عدم ارائه دفاتر رسمی حسابداری و یا حتی رد دفاتر جرائمی را در پی دارد. در صورت عدم ارائه دفاتر رسمی حسابداری (دفتر رزونامه و دفتر کل) مالیات دهنده جریمه 20 درصدی میشود. در صورت رد دفاتر فوق جریمه 10 درصدی در انتظار مالیات دهنده است.

انواع دفاتر حسابداری و نحوه ثبت هر کدام در موسسه حسابداری جاوید آموزش داده می شود.

انواع دفاتر حسابداری و نحوه ثبت هر کدام در موسسه حسابداری جاوید آموزش داده می شود.

انواع دفاتر رسمی حسابداری

از انواع دفاتر رسمی حسابداری موارد زیر می باشند:

- دفتر روزنامه.

- دفتر کل.

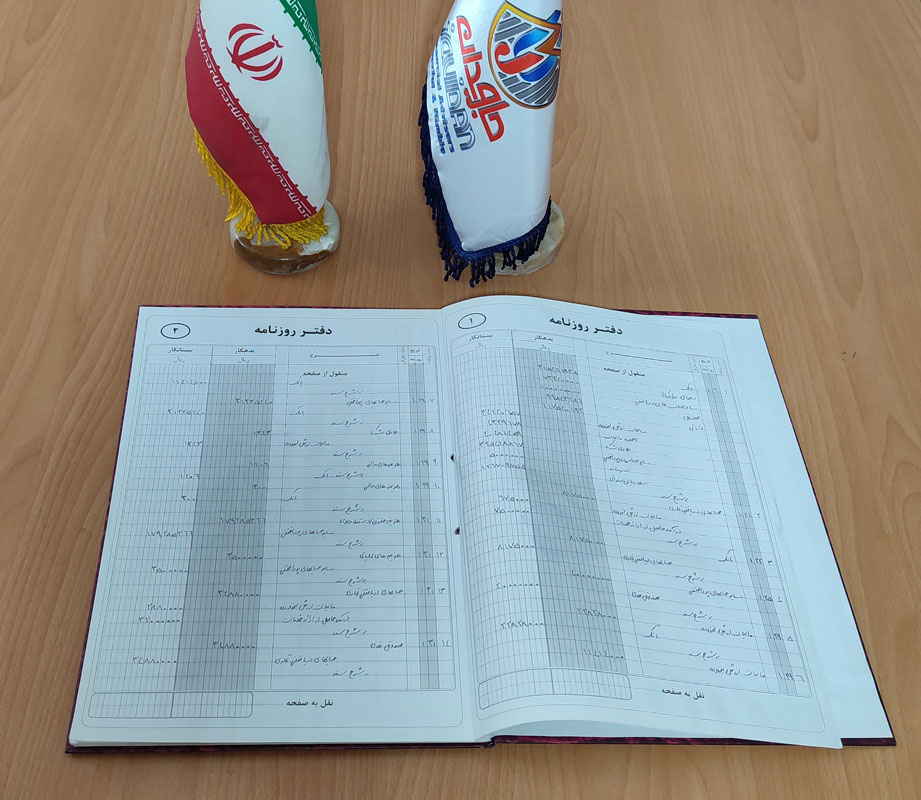

دفتر روزنامه

یکی از دفاتر رسمی حسابداری دفتر رزونامه می باشد. دفاتر رزونامه از دفاتر پلمپ شدهای هستند که هر واحد تجاری برای تنظیم صورتهای مالی به آن نیاز دارد. در این نوع دفتر تمام معاملات مالی مربوط به واحد تجاری به ترتیب تارخی وقوع در آن ثبت می شوند.

جهت نگارش و تنظیم این دفتر نیاز به فردی با تخصص در زمینه تجزیه و تحلیل رویدادهای مالی می باشد. این شخص باید از قوانین و آیین نامههای مربوط به نحوه نگارش در این دفتر آگاهی کامل داشته باشد. همچنین از تأثیر رویدادهای مالی بر دارایی، بدهیها و سرمایه شرکت مطلع باشد.

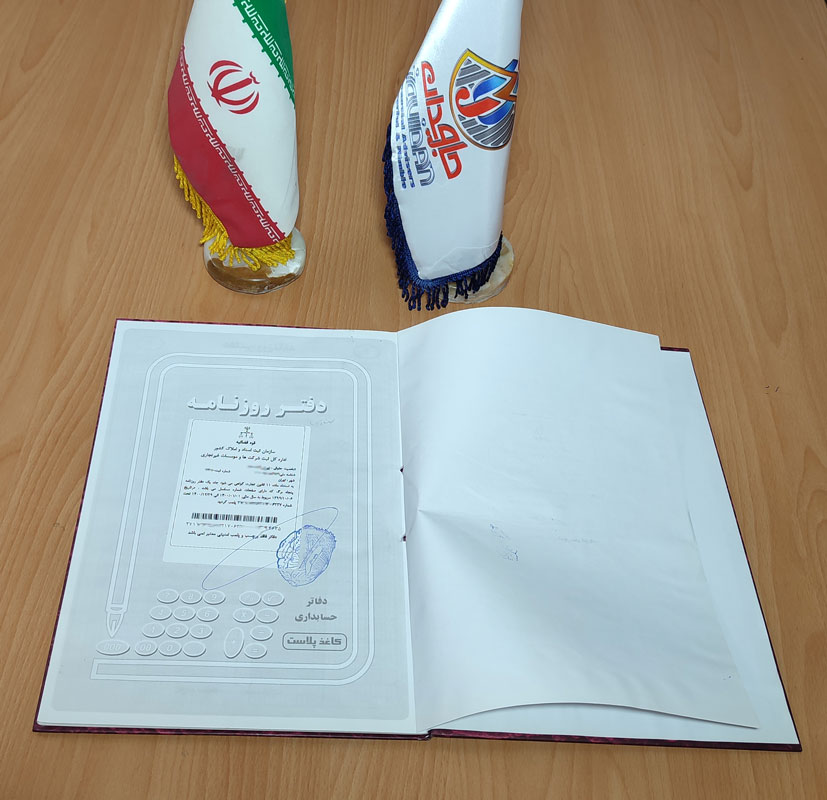

دفتر روزنامه پلمب شده و آماده برای شرکت ها

دفتر روزنامه پلمب شده و آماده برای شرکت ها

دفتر کل

یکی دیگر از دفاتر رسمی حسابداری دفتر کل می باشد. اگر حساب T را به خاطر داشته باشید تا حدودی کار با این دفتر را میدانید. دفتر کل برای هر حساب جداگانه صفحهای جدا در نظر می گیرد. در هر صفحه تمامی رویدادهای مالی که قبلاً در دفتر رزونامه ثبت شدهاند به این دفتر منتقل میشود. استفاده از دفتر کل نیازمند اطلاعات دفتر روزنامه است.

به تمام حسابهای دفتر کل، به تفکیک نوع هر حساب شماره خاصی اختصاص داده میشود. به این شکل که حسابهای همجنس در یک گروه قرار میگیرند. به عنوان مثال حسابهای دارایی از صفحه شماره 15 تا صفحه شماره 24 و حسابهای بدهی از صفحه شماره 25 تا صفحه شماره 32 را شامل میشود.

ترتیب نگارش در دفتر کل به ترتیب نقدشوندگی بر اساس ترازنامه می باشند. ابتدا حساب داراییها در صفحات اولیه نگارش شوند. ترتیب نگارش به این شکل می باشد: نقد، صندوق، بانک، تنخواه. سپس حسابهای دریافتنی تجاری، سایر حسابهای دریافتنی، اموال و اثاثه .. میآیند. در ادمه بدهیهای جاری و بدهیهای غیرجاری و سرمایه نگارش می شوند.

دردفتر کل که از دفاتر رسمی حسابداری محسوب میشود تمامی حسابها به تفکیک نوع هر حساب ثبت می شوند. تفکیک نوع هر حساب در دفتر کل بسیار حائز اهمیت است زیرا این امر برخلاف ثبت در دفتر روزنامه است. در دفتر کل اطلاعات مربوط به هر حساب به راحتی قابل استخراج می باشد. در نتیجه دفتر کل خلاصه ای تفکیک شده از رویدادهای ثبت شده در دفتر روزنامه است. اطلاعات مربوط به خرید و فروش بدهکاری و بستانکاری بصورت منظم و با عنوان یک حساب مشخص و به ترتیب تاریخ وقوع ثبت می شود.

توجه: امروزه همه نرمافزارهای حسابداری قابلیت گزارشگیری سندهای لازم جهت ثبت در دفاتر رسمی حسابداری را دارند.

دفاتر پلمپ شده

براساس مواد 11و12 قانوع تجارت، تصویب شده سال 1311، دفاتر رسمی حسابداری ابتدا به تأیید سازمان امور مالیاتی میرسند. در مرحله بعد در اداره ثبت اسناد و دفتر مشاغل از طرف ادارات امور اقتصادی و دارایی پلمپ می شوند.

پلمپ دفاتر به معنای تسمهدار کردن دفاتر به گونه ای انجام می شود که صفحه ای کم یا زیاد نشود. این فرایند طوری انجام میشود که در صورت اضافه یا کسر شدن برگههای دفتر کاملاً مشهود و مشخص باشد.

برای تعیین میزان مالیات قابل پرداخت توسط صاحبان کسب و کار در پایان سال مالی مالیاتی، ارائه اظهارنامه مالیاتی به همراه دفاتر قانونی پلمپ شده الزامی می باشد. دفاتر رسمی حسابداری تحریر شده باید طبق آییننامه تحریر دفاتر قانونی نوشته شوند. در غیر این صورت مورد تأیید ممیزان مالیاتی قرار نگرفته و رد می شوند. در صورت رد شدن دفاتر قانونی واحد اقتصادی علیالراس شناخته شده که طی این پروسه مالیات ابرازی صاحب کسب و کار رد و رقمی بالاتر از رقم ابرازی ایشان به عنوان مالیات قابل پرداخت محاسبه و قابل اخذ از مؤدی میباشد.

اگر دفاتر رسمی حسابداری تحریر شده براساس آییننامه تحریر دفاتر قانونی تنظیم نشود، تأیید ممیزات مالیاتی را نخواهد گرفت. اصطلاحاً رد دفاتر قانونی صورت میگیرد.

تحریر دفاتر

یکی از مهمترین تکالیف قانونی بسیاری از کسب و کارها، نگارش صحیح دفاتر قانونی است؛ به نحوی که مورد پذیرش سازمان مالیاتی باشد. از آنجا که نحوه نوشتن دفاتر قانونی و ثبت اطلاعات در این دفاتر تابع قوانین خاصی است، این مسئله به یکی از بزرگترین دغدغههای برخی حسابداران تبدیل شده است.

دفاتر قانونی دفاتری هستند که کلیه رویدادهای مالی یک مجموعه اقتصادی اعم از بدهکاری و بستانکاری به ترتیب زمان وقوع آنها در آن ثبت میشود. این دفاتر بر اساس اهمیت آنها برای مجموعه اقتصادی به دو دسته تقسیم میشوند:

دفاتر قانونی رسمی؛ دفاتری هستند که طبق قانون حتما باید تهیه و تنظیم شوند و در این مورد اجباری وجود دارد. مانند دفتر روزنامه و دفتر کل.

دفاتر قانونی کمکی (غیررسمی)؛ دفاتری هستند که اجباری برای تهیه آنها وجود ندارد و تنها به ایجاد سهولت و دقت در حسابداری و نگهداری بهتر حساب ها تنظیم می شوند. مانند دفتر معین .

انواع دفاتر قانونی

در سیستم حسابداری دفاتر بسیار زیادی وجود دارند که با شرح مختصر در زیر به شما معرفی می کنیم :

دفتر روزنامه

دفتری است که کلیه معاملات و رویداد های مالی یه واحد اقتصادی، روزانه وبه ترتیب تاریخ وقوع درآن ثبت می شوند.

دفتر کل

دفتر کل دفتری است که حساب ها یه موسسه به تفکیک در آن نگهداری می شود. در دفتر کل برای هر کدام از حساب ها صفهات جداگانه ای در نظر گرفته می شود و تمام اقلام بدهکار وبستانکار هر حساب از دفتر روزنامه استخراج و در صفحه مربوطه در دفتر کل نوشته م شود.

دفاتر پلمب شده

دفاتر پلمب شده

دفتر مشاغل(دفتردرآمد و هزینه)

دفتری است که قبل از ثبت هر گونه عملیات مالی، از طرف اداره امور مالیاتی ذی ربط امضا و ثبت گردیده و به فارسی تحریر شده باشد و دارای ستون هایی برای درج ردیف،تاریخ،شرح معاملات، مشخصات مدرک،خرید،هزینه،درآمد/فروش و… در آن باشد.

نکته: پس از آخرین اصلاحیه آیین نامه تحریر دفاتر قانونی، تنها ملاک ارزیابی حوزه مالیاتی رسیدگی به دفاتر پلمپ قانونی، دفاتر روزنامه و کل است و دفاتر درآمد و هزینه از معیارهای ارزیابی حذف شده است.

دفتر معین

دفتر است که ریز اجزای بعی از حساب های دفتر کل در آن ثبت می گردد. ان دفتر مانند دفتر کل ستون های مشابه دارد و در عمل به صورت نمادین برای طبقه بندی و تفکیک حساب های دفتر کل استفاده میشود.

دفتر دارایی

دفتر است که شخص حقیق یا حقوقی باید هر سال صورت جامعی از کلیه دارائی منقول و غیرمنقول و دیون و مطالبات سال گذشته خود را به ریز ترتیب داده و در آن دفتر ثبت و امضا نماید واین کار باید تا پانزدهم فروردین سال بعد انجام پذیرد.

دفتر کپیه

دفتری است که شخص حقیقی و حقوقی باید کلیه مراسلات ومخابرات و صورت حساب های صادره خود را به ترتیب تاریخ ثبت نماید. شخص حقیقی و حقوقی باید کلیه مراسلات و مخابرات و صورت حساب های وارده را نیز به ترتیم تاریخ ورود مرتب نموده و در لف مخصوصی ضبط کند.

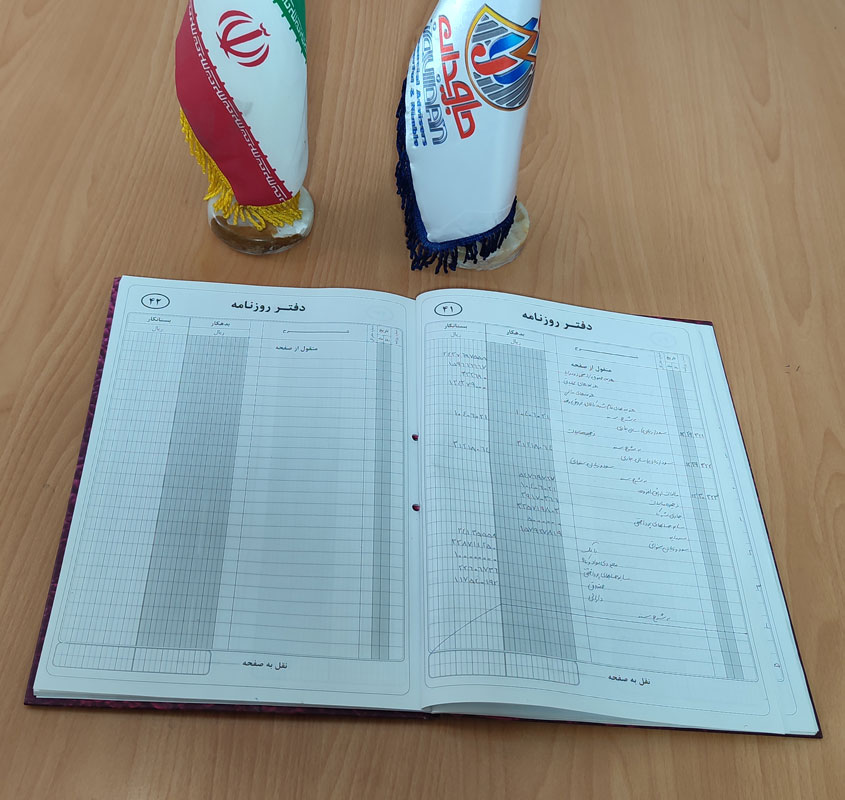

دفتر روزنامه بسته شده در آخر سال مالی

دفتر روزنامه بسته شده در آخر سال مالی

نکات تحریر دفاتر قانونی

- اعداد همواره در سمت راست نوشته میشوند.

- در دفتر روزنامه رویدادهای مالی باید بهصورت روزانه ثبت شوند و ظرف مدت ۱۵ روز به سرفصل مربوطه در دفتر کل انتقال یابند.

- جهت جلوگیری از بروز اشتباه در زمان تحریر، بهتر است ابتدا دفاتر را با مداد مشکی تحریر کنید و سپس روی آن با خودکار بنویسید.

- اطلاعات باید روی خطها نوشته شود بدون خط خوردکی و بدون اینکه خطی خالی بماند.

- در صورت بروز اشتباه از تیغ و لاک استفاده نشود.

- خط بعد از ثبت هر رویداد مالی در دفتر روزنامه مخصوص شرح سند میباشد

- اولین سطر هر صفحه مخصوص نقل از صفحه قبل و آخرین سطر مخصوص نقل به صفحه بعد میباشد در قسمت جمع میبایست جمع ستون بدهکار و بستانکار نوشته شود.

- در صورت بروز اشتباه با خودکار قرمز روی اشتباه را خط کشیده و صحیح آن را با خودکار بالای آن درج شود

- جمع ستون بدهکار و بستانکار باید یکسان شود و زمانی اینگونه نیست که کل سند در یک صفحه درج نشود و به صفحه بعد منتقل شود

- انتهای اسناد در دفتر روزنامه و انتهای حساب در دفتر کل با یک خط کج بسته شود.

- در دفتر کل گردش حساب بدهکار و بستانکار در انتها درج شده و تفاضل حاصل از این دو به عنوان مانده حساب در زیر عدد بزرگتر درج میگردد و این مانده به ترازنامه منتقل میشود.

دیدگاه (30)

مقاله بسیار جامعی بود و من خط به خطش رو خوندم … به مفاهیم کلیدی موضوع خیلی خوب پرداخته شده امیدوارم مابقی مباحث رو هم به همین زیبایی و پختگی قرار بدین تو سایتتون 🙏

سلام

بله حتما

موفق باشید

من از تفاوتها و کاربردهای دفاتر رسمی و غیررسمی حسابداری برای واحدهای اقتصادی خبر داشتم، اما این مقاله به معنی واقعی کلمه منو مجذوب خودش کرد و مفاهیم رو بسیار غنی تر بیان کرده ممنون از نویسنده ش 🙏🙏🙏

سلام

ممنون

موفق باشید.

نکات مربوط به تحریر دفاتر قانونی به شکل دقیق و بی نقصی توضیح داده شده و من واقعا لذت بردم از مطاله ش … منتظر سایر مقالاتتون خواهم موند و در آخر خوشحالم که با سایت خوب و پربار شما آشنا شدم .

سلام

لطف دارین ممنون

سلام! خوبه که مقاله برایتان مفید بوده و اطلاعات مفاهیم را به خوبی توضیح دادهاند. اگر سوال یا نیازی به اطلاعات بیشتر دارید، همیشه آمادهام که به شما کمک کنم. از تقدیر شما نسبت به نویسنده و پشتیبانی از من سپاسگزارم.

سلام

خواهش میکنم

موفق باشید.

با توجه به رشته تخصصیم در این حوزه، خیلی برام مفید واقع شد و تمام نکات کلیدی مبحث در این چند سطر گنجانده شده و منو واقعا مشتاق کرد که سایر مقالات رو هم نظری بندازم بهش آرزوی موفقیت براتون دارم.

سلام

ممنون

موفق باشید

ترتیب نگارش در دفتر کل به خوبی توضیح داده شده و اهمیت تفکیک حسابها برای یک ثبت دقیق ترازنامه آورده شده و از این لحاظ بسیار قابل تقدیر است امیدوارم بقیه مقالاتتونم به همین شکل پیش بره 🙏

سلام

انشاله که همینطوره

من دومین باره سایت شما رو چک میکنم و هر بخشی که میرم با مطالب بسیار جالب و جامعی روبرو میشم و از این بابت ازتون ممنونم که بدون هیچ چشمداشتی پروسه آموزش رو با بالاترین کیفیت از لحاظ محتواسنجی در اختیار کاربرانتون میدارین … این مقاله واقعا جامع مفید و کافی بود تشکر.

سلام

ممنون لطف دارین

سلام و وقت بخیر خواستم تشکر کنم بابت مقالاتتون … واقعا عالیه این بخش و امیدوارم توجه ویژه تری به این بخش اختصاص بدین و تعداد مقالاتو بیشتر کنین من از این مقاله نکته های جدیدی یاد گرفتم که پروسه مطالعاتیمو تکمیل کرد تشکر از شما.

سلام

حتما

موفق باشید.

مقاله بسیار مفیدی بود از توضیحات دقیق و کامل نویسنده بسیار سپاسگزارم با وجود پیچیدگی حسابداری، این مقاله به شیوهای روان و قابل فهم توضیح داده و واقعاً به دردم خورد. متشکرم.

سلام

موفق و جاوید باشد.

تشکر از نویسنده برای این مقاله عالی … در واقع باعث شد که مفاهیم حسابداری را بهتر بفهمم.و استنباط بهتری از مفاهیمش داشته باشم منتظر مقالات بعدیتون خواهم موند … لایک و پنج ستاره برای سایت خوبتون. 👍⭐️⭐️⭐️⭐️⭐️

سلام

ممنون .

مقاله شما کمک زیادی به من کرد چون دایره استنباطم از این مفاهیم محدود بود که خدا رو شکر الان کامل شدم زبان بسیار شیوا و رسایی داره نویسنده ش خدا خیرش بده .

سلام

نظر لطف ماست

موفق باشید.

این مقاله واقعاً به من کمک کرد تا درک بهتری از اهمیت دفاتر حسابداری پیدا کنم. مخصوصاً تفاوتها بین دفاتر رسمی و غیررسمی … به نظرم از نگاه جدیدی به موضوع نگاه کرده نویسنده ش و برام عالی بود تشکر.

سلام

ممنون

موفق باشید.

با خوندن این مقاله و سایر مقالاتی که تو سایتتون گذاشتین به این باور رسیدم که آموزشگاه حسابداری جاویدان منبع ارزشمندی برای آموزش حسابداری است این مقاله هم بخوبی موضوع رو پوشش داده و مسائل رو با زبان قابل فهم بیان کرده است.

سلام

ممنون لطف دارین.

مقاله مفصلی درباره اهمیت دفاتر حسابداری ارائه داده است. این ابزارها واقعاً برای هر حسابداری ضروری هستند … نحوه نگارش و نوع استفاده از آنها برای من واقعا جالب بود …تقدیر و تشکر ویژه دارم از سایت خوب جاویدان.

سلام

خیلی لطف دارین.

من سایت های مشابه زیادی رو در زمینه حسابداری مطالعه کردم همشون خوب بودن ولی سایت جاویدان از همه بهتر و جامعتر بود به نظرم و اینکه به مسائل جوری پرداخته شده که حتی اونایی که زیاد با حسابداری آشنا نیستن مشتاق به یادگیری حسابداری میشن به نظرم این مقاله هم یکی از اون دسته مقالاته … سپاس از شما.

سلام

لطف دارین ممنون

موفق باشید